·

「20 万亿美元投美」是三本账,不是一个数字

同一批「20 万亿美元投美」承诺,在政治账、经济账、外汇账三本账上差一个数量级。看清你手里拿的是哪本账,才能做对生意和配置判断。

如果你在配美股、做跨境贸易,或者在盯「美国制造回流」这条线——别再纠结「20 万亿是真是假」了。这是个问错的问题。

它既不是骗局,也不是已经到账的钱。真相更简单也更有用:同一批承诺,在三本不同的账上,被报成了三个差一个数量级的数字。 你站在哪本账上看,结论完全不同。

与其纠结真假,不如换三个更硬的问题:产能在哪?电力够不够?工期多长? 任何一笔大投资,从公告到真正落地,都得先过这三关。把它套到「20 万亿投美」上,你会发现这个名义总额根本不是一个数字,而是一组账——下面这张框架,帮你分清自己手里拿的是哪一本。

三本账:政治账、经济账、外汇账

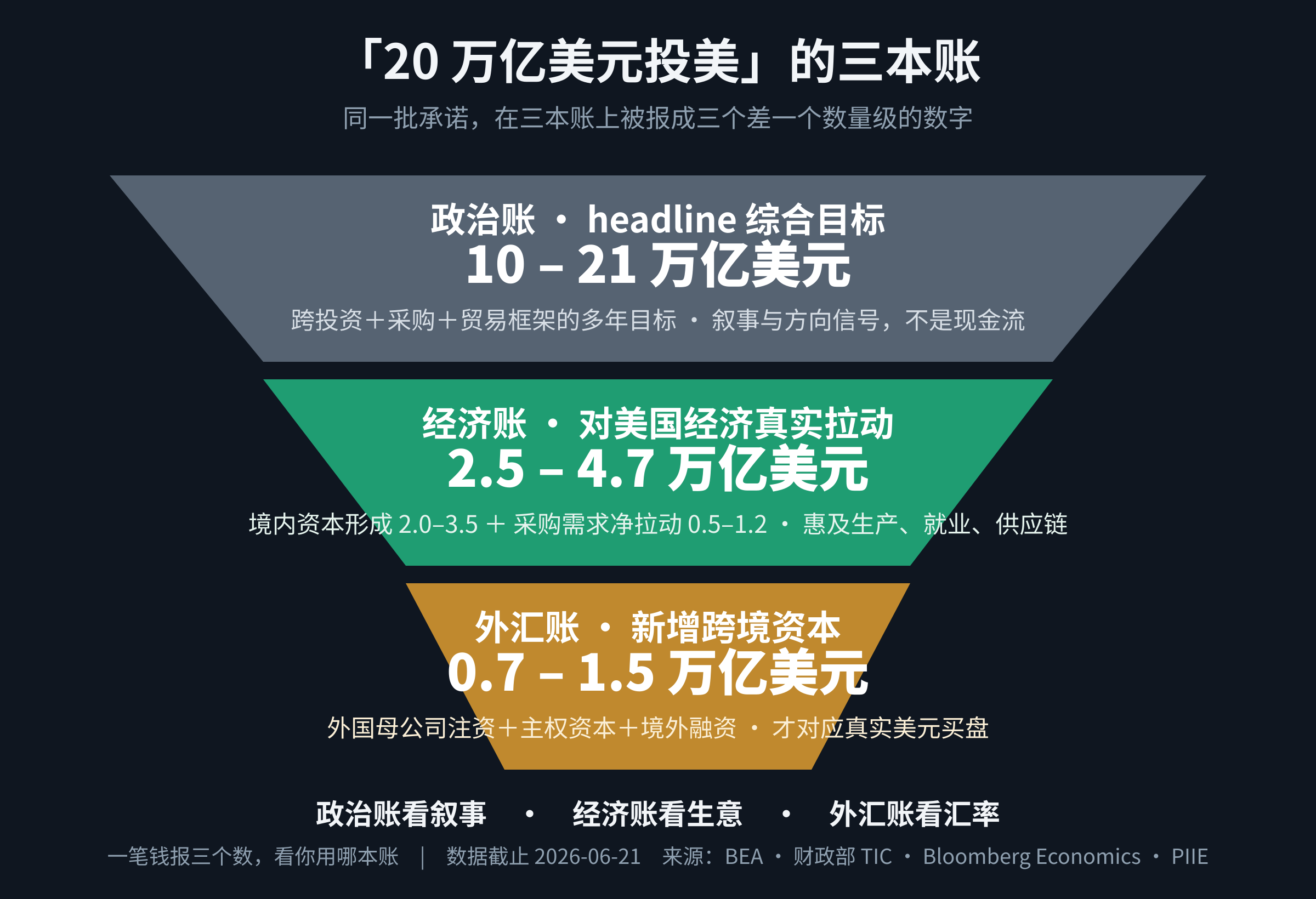

第一本:政治账,约 10–21 万亿美元。

这是讲话和新闻里的名义总额。它是一个跨「投资 + 采购 + 贸易框架」、跨多年、还掺了大量意向(MOU)的综合目标。白宫自己能逐项列出的清单约 10 万亿量级;Bloomberg Economics 把 2025 年 11 月那版约 9.6 万亿拆开看,其中约 2.6 万亿压根不是投资,而是买能源、扩双边贸易这类目标。这本账的用途是方向信号,不是现金流。拿它去赌美元、赌美债,是用错了账本。

第二本:经济账,约 2.5–4.7 万亿美元。

这才是「对美国经济和老百姓真正有拉动」的口径。它不只数狭义的外资 FDI,而是数三条真实渠道:

- 美国境内资本形成(本土 + 外资在美建的厂房、设备、数据中心):约 2.0–3.5 万亿;

- 对美产品 / 能源 / 国防的采购需求(拉动美国生产、就业、供应链):净拉动约 0.5–1.2 万亿。

第三本:外汇账,约 0.7–1.5 万亿美元。

这是最狭义的「全球资金真正跨境流入美国」——外国母公司注资、主权资本、境外贷款股权。这本账才对应外汇市场上的真实美元买盘,而它只有名义总额的零头。作为对照:BEA 国际收支口径下,2025 年前三季对美直接投资流量合计约 2,900 亿美元,温和高于上年,但仍以千亿计,不是万亿。

一句话:政治账看叙事,经济账看生意,外汇账看汇率。一笔钱报三个数,看你用哪本账。

反常识的那一刀:采购不是「假投资」

大多数严肃分析会做一件正确的事——把「贸易 / 采购」从「投资」里剔出去。这在会计上对。但很多人接着做错了一件事:把采购的经济价值直接归零。

这是低估。你买波音飞机、买美国 LNG、买美国国防装备,美国企业就得生产、扩产、雇人。这不是投资,是需求侧的真金白银,照样惠及供应链和工人。看证据:

- 卡塔尔航空一笔订了最多 210 架波音宽体机,白宫与波音口径称支撑约 40 万个美国就业;海湾航司 2025 年合计向波音订 267 架,直接把波音 17 年来第一次拉回到年度订单超过空客;

- 美欧框架里,EU 承诺到 2028 年采购 7,500 亿美元美国能源——这是给美国 LNG 出口商、管输、码头的实打实订单。

所以经济账里我专门给「采购渠道」单列了一栏正贡献。航空、能源出口、国防工业,是这轮被低估的受益链。

三个尸检细节(决定你信哪个数)

光有框架不够,魔鬼在折损里。我挑三个最该知道的:

- 旧账冒充新账。 被反复引用的 Micron「2,000 亿」里,公司明确称仅约 300 亿超出既有计划;至少约 1,200 亿制造项目早在 2022 年已宣布(同期拿了 CHIPS 补贴),另含 500 亿多年研发支出。看「新增」要先扣基线。

- 进口泄漏吃掉拉动。 JPMorgan 预测数据中心建设 2025—2026 年给 GDP 贡献约 0.1—0.2 个百分点;Goldman 事后认为进口调整后,2025 年已测净贡献接近零——对美国本土的净拉动被进口泄漏吃掉一大块。相比之下,航空和能源出口的美国增加值高、泄漏小,对国内生产更直接。

- 招聘严重滞后。 实际招聘通常滞后公告 12—24 个月;大型晶圆厂、药厂等从选址到满产可能需要 3—10 年;2025 年 6 月美国制造业还有逾 41.5 万个岗位空缺。拉动是渐进的、多年的,不是一次性到账。 谁把它当成今年就兑现,谁就会失望。

顺带一句关于中立:这三条不是「拆台」,是任何一笔大投资都该做的审慎。事实上这轮有实打实的正面信号——各方已宣布约 24.4 万个再制造和 FDI 相关岗位(尚处于招聘与落地过程中)。承认成绩和拆解水分,本来就该同时做。

对你的生意和组合,意味着什么

把三本账翻译成可操作的判断:

- 用经济账估值,别用政治账。 看年度流量、看订单可见度,别拿 21 万亿做锚。

- 最确定的现金流不是「外国买美国」这个宏观主题,而是供给瓶颈链:电网设备(变压器、开关、燃气轮机)、数据中心电力与制冷、先进封装 / HBM。这些「卖铲人」的确定性,高于算力终端的最终回报。而且数据中心在加速、制造业建设在见顶,结构高度集中。

- 被低估的需求链: 美国民航整机及供应链、LNG / 能源出口及中游、国防工业。

- 谨慎: 长端美债(财政净供给远大于 FDI 利好);以及把「大 TAM」直接当成「高 ROIC」的 AI 标的——重复建设、利用率不足、电价上升都会咬掉回报。

证伪也给你:盯 BEA/TIC 跨境流量、项目融资关闭、并网进度、波音交付与 LNG 出口量。这些数字一旦连续两季背离公告,就该调仓——这是比任何名义总额都硬的触发器。

政治账给你情绪,经济账给你生意,外汇账给你汇率。看懂「20 万亿」的关键,从来不是判断它真假,而是认清你手里拿的是哪一本账。

你更信哪本账?如果你在做跨境、能源或美股配置,这轮你押的是投资渠道还是采购渠道?评论区聊。

数据来源(均已核一手 / 准一手):BEA(新 FDI 2024、国际收支 2025)、美国财政部 TIC、Bloomberg Economics 清单拆解、Boeing 与 AGBI(订单)、White House 与 UKTPO(美欧框架)、JPMorgan(数据中心 GDP 贡献预测)、Goldman(数据中心进口调整后净贡献)、PIIE 与 St. Louis Fed(承诺评估、日本 5,500 亿)。数据截止 2026-06-21;区间为概率推断,非已发生数据。

转发此帖子?

与您的关注者分享。

回复