Pickful

加密社群,App 體驗更佳

MyAINote.com 是我的 AI 投资笔记,最初是为了记录自己的研究与思考而创建。如果这些内容也能对你有所帮助,那将是我的荣幸。这里分享的仅代表个人观点,不构成任何投资建议。

Mar 2026

AiNote

· 44m

两个数字:Figure AI 投后估值 $390亿、年收入仅数百万美元量级(相对估值可忽略);同期约翰迪尔的除草机器人已在超 500 万英亩土地上按英亩收钱、平均帮农民省 59% 除草剂。一个顶着 $390亿的零头收入,一个在田里数钱却没人叫它机器人股。这就是这个赛道最贵的一课:名气≠受益。市场在为最响的名字付钱,而真正的现金流藏在下游不带"机器人"三字的垂直龙头身上。

· 1d

整个人形机器人牛市建立在一个信念上:"VLA 规模律成立"——像大模型那样,数据算力堆够,通用机器人能力就平滑涨上去。这个信念决定一切估值,却被多数人当成一层,其实有三层:L1 基准能力(已成立)、L2 真实世界泛化(正萌芽)、L3 可部署自主性(今天一片空白)。能兑现天价估值的只有 L3,而它连公开可信的指标都没有。纪律只一句:只认 L3 的钱,别把信仰当兑现。

· 2d

想买"机器人供应链"蹭人形浪潮?先看清一个结构:把产业链九层按价值厚度排,是一条"微笑曲线"——上游厚(算力/模型/仿真)、下游厚(场景/数据飞轮/收费)、中游薄(本体组装/标准件,被三重挤压商品化)。而中游里最肥的两块——高端谐波减速器、行星滚柱丝杠——被日欧中瓜分,美股暴露基本为零。美股能买到的只是被大盘严重稀释、且不单独披露人形收入的第二梯队。结论:价值在两端,往两端配、回避中游。

· 3d

具身智能不是大模型叙事的简单外推。机器人真正要跨过的是四堵性质不同的墙:数据(规模能碾动)、安全(责任与法律)、可靠性(物理世界确定性)、经济性(全生命周期成本算术)。莫拉维克悖论进一步说明:对人越本能的动作,对机器越难。给这条赛道定价,要分清哪堵墙能被算力推平,哪堵墙需要时间,而非线性外推大模型的经验。

· 4d

如果你在二级市场,正想上车”人形机器人”这波,但还没动手——这篇是写给你的。先别急着买整机。 先看一个反常的数字。 2025 年 9 月,人形机器人公司 Figure 完成 10 亿美元 C 轮,投后估值 390 亿美元,比一年多前的上一轮跳了 15 倍。 先说清楚标题那个引号:Figure 并不是真的”0收入”。它自 2025 年起就有付费客户,宝马那条产线是按每台机器人每运行小时约 25 美元 付费的(不是按台车付费,那 3 万台 X3 是产线的产量,不是给 Figure 的钱)。但按这个价,几十台机器人满负荷跑一年,年化收入大概率也就 数百万美元。 把这个数字放到产业...

· 1w

网络安全是被迫开支里最干净的一条二阶,但发现期已过、只剩择时。CrowdStrike 质量满分价已满,Palo Alto 用 CyberArk 把"身份/Agent 安全"纯标的收编,SentinelOne 是唯一便宜的、却也是唯一要赌的。

DDOG 收入只是 monday 的 2.9 倍,市值却是它的 23 倍。同样 29% 的现金流利润率,一个被当 AI 的朋友(18x 销售),一个被当 AI 的敌人(1.7x 销售)。这道裂缝里藏着什么?

用 indie Semiconductor(INDI)74 亿美元 strategic backlog vs 2.17 亿真实营收的 34 倍缺口,拆解「累计型 backlog」叙事陷阱,提出可复用的「Backlog 三连测」框架:÷10 看年化、看口径、看转化。

拆解 2026 年寿险科技 IPO Ethos——为什么它既不是"估值错杀的确定性机会",也不是又一个 insurtech 仙股,而是一笔时机明确、但核心变量短期不可证伪的成长股赌注。

· 2w

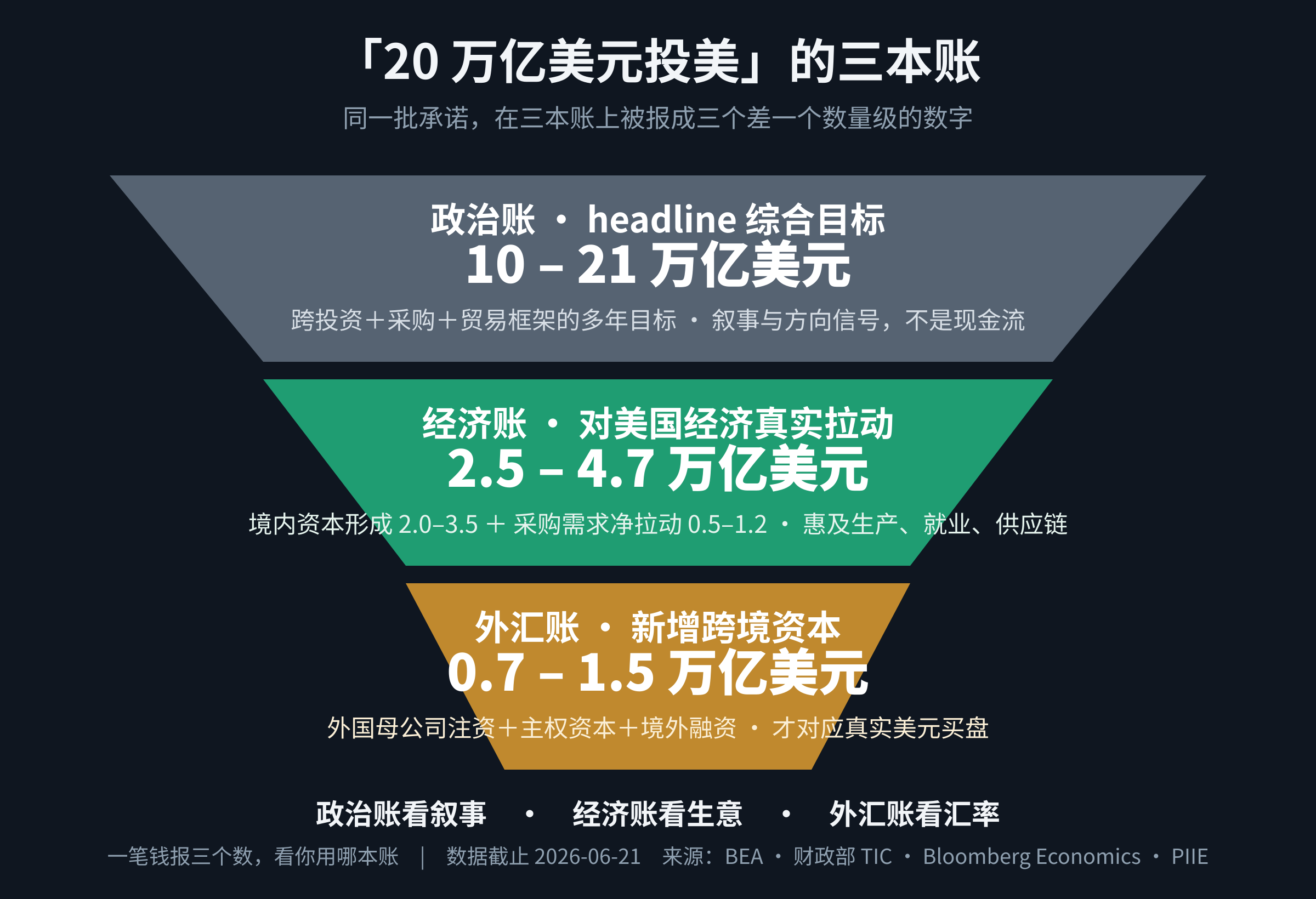

同一批「20 万亿美元投美」承诺,在政治账、经济账、外汇账三本账上差一个数量级。看清你手里拿的是哪本账,才能做对生意和配置判断。

與您的關注者分享。

回覆