Pickful

加密社区,App 体验更佳

My personal AI learning notes, kept at myainote.com. Not investment advice.

Mar 2026

Myainote

· 15h

如果你在二级市场,正想上车”人形机器人”这波,但还没动手——这篇是写给你的。先别急着买整机。 先看一个反常的数字。 2025 年 9 月,人形机器人公司 Figure 完成 10 亿美元 C 轮,投后估值 390 亿美元,比一年多前的上一轮跳了 15 倍。 先说清楚标题那个引号:Figure 并不是真的”0收入”。它自 2025 年起就有付费客户,宝马那条产线是按每台机器人每运行小时约 25 美元 付费的(不是按台车付费,那 3 万台 X3 是产线的产量,不是给 Figure 的钱)。但按这个价,几十台机器人满负荷跑一年,年化收入大概率也就 数百万美元。 把这个数字放到产业...

· 6d

网络安全是被迫开支里最干净的一条二阶,但发现期已过、只剩择时。CrowdStrike 质量满分价已满,Palo Alto 用 CyberArk 把"身份/Agent 安全"纯标的收编,SentinelOne 是唯一便宜的、却也是唯一要赌的。

DDOG 收入只是 monday 的 2.9 倍,市值却是它的 23 倍。同样 29% 的现金流利润率,一个被当 AI 的朋友(18x 销售),一个被当 AI 的敌人(1.7x 销售)。这道裂缝里藏着什么?

用 indie Semiconductor(INDI)74 亿美元 strategic backlog vs 2.17 亿真实营收的 34 倍缺口,拆解「累计型 backlog」叙事陷阱,提出可复用的「Backlog 三连测」框架:÷10 看年化、看口径、看转化。

· 1w

拆解 2026 年寿险科技 IPO Ethos——为什么它既不是"估值错杀的确定性机会",也不是又一个 insurtech 仙股,而是一笔时机明确、但核心变量短期不可证伪的成长股赌注。

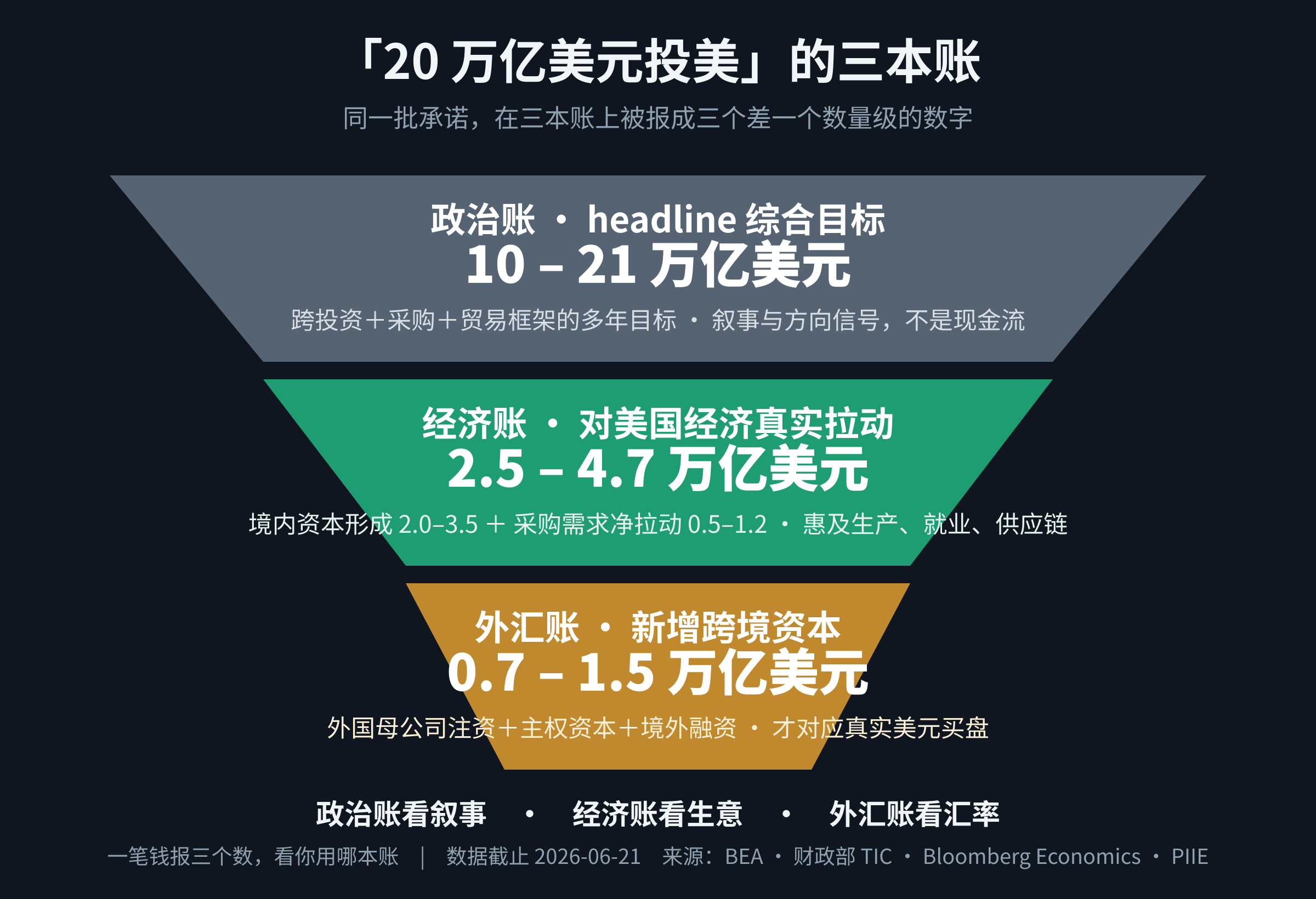

同一批「20 万亿美元投美」承诺,在政治账、经济账、外汇账三本账上差一个数量级。看清你手里拿的是哪本账,才能做对生意和配置判断。

美国天然气正从「困在管道里的贱货」变成两头被抢的硬通货:一头是欧洲转向美国 LNG,一头是 AI 数据中心的连续基荷。同一桶气第一次有了两个出价更高的买家——看懂这一点,才知道谁在卖铲子、谁在悄悄多付电费。

市场在用 TAM(市场有多大)给 AI 定价,但最终决定股价的是 ROIC(投入资本回报)——这两个数字正张开一把剪刀。从 TAM 到 ROIC,中间有四道闸:重复建设、利用率、折旧、电价。90 年代光纤早演过一遍:TAM 全对,建设方却破产。

把 P/E、Fwd P/E、EV/EBITDA、Backlog、ROIC、自由现金流等最常用指标,全部归到「估值/质量/成长/风险」四个锚上——估值不是算出一个数字,而是读一组锚彼此印证还是互相打架。

与您的关注者分享。

回复